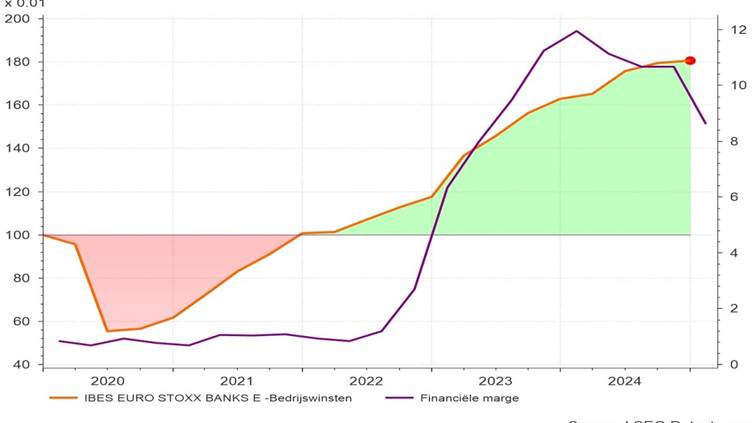

Zeer forse toename van de financiële marge in 2022-2023

Financial & Risk Consultant

Naar eigen zeggen zijn het experten, meer bepaald lieden die in willekeurige verfspatten op een canvas een baanbrekend kunstwerk met een diepere betekenis weten te ontwaren. We laten hun het voordeel van de twijfel. Maar ergens wensen we toch een grens te trekken en die wordt overschreden wanneer men een doordachte strategie meent te bespeuren in de Amerikaanse aanpak van wat ooit moet leiden tot vredesonderhandelingen met de Russische leider. Een onsamenhangende reeks van eigengereide oprispingen, lukraak afgevuurd als ongeleide projectielen op de verkeerde vijand.

Op jacht, met de fanfare op kop.

Misschien hoopt men daarmee de onderhandelingspartner te verwarren maar achter de bakstenen muren van het Kremlin is men wel wat meer gewend. Door meteen verregaand tegemoet te komen aan het Russische verlanglijstje (en zelfs hun motivatie te onderschrijven) gooit men meteen alle troeven op tafel.

Europa wordt intussen simpelweg buitenspel gezet en moet boven op deze vernedering de beledigende wartaal aanhoren van de Amerikaanse vicepresident, die -niet gehinderd door enige kennis van zaken of historisch inzicht- het tapijt wegrukt onder een decennialange samenwerking tussen het Oude en het Nieuwe Continent. De VS is duidelijk alleen geïnteresseerd in het zo snel mogelijk bereiken van een herstel van hun handelsrelaties met Rusland, want dat brengt miljarden dollars op en drijft een wig in de Russisch-Chinese samenwerking. Die enkele lappen grond in Oekraïne zijn hierbij van ondergeschikt belang.

Maar misschien is aan deze zwarte wolk toch een zilveren rand. Iedere vorm van vrede is beter dan oorlog. Tussen beide grootmachten kan sneller een akkoord worden gevonden wanneer minder (of geen) rekening moet worden gehouden met (mogelijk tegenstrijdige) belangen van anderen.

Met hoge heren is het kwaad kersen eten[i].

Indien Europa dan toch mee aan de onderhandelingstafel mag aanschuiven, zal het wellicht lange tijd duren om onderling tot een gezamenlijk standpunt te komen, gelet op de onderlinge verschillen in visie op het conflict, zowel tussen de VS en Europa als binnen de Europese lappendeken van uiteenlopende meningen en belangen.

Men zou dan durven verhopen dat dit Europa tot meer eenheid aanspoort, maar niets is minder waar. Europa heeft immers al haar karikaturen bevestigd door opnieuw verdeeldheid in eigen rangen te zaaien. Het Franse initiatief om de “belangrijkste landen” uit te nodigen om een antwoord te verzinnen op hun krenkende uitsluiting, bestaat erin om zelf een aantal eigen landen op vernederende wijze uit te sluiten van het interne overleg.

Komt dit nog ooit goed. Jawel. Maar dat hangt ervan af wat u als goed omschrijft en vanuit wiens standpunt dit bekeken wordt. Europa liep belangrijke imagoschade op, diep vernederd en niet ernstig genomen door haar belangrijkste partner. Misschien moet Europa eerst beginnen om zichzelf ernstig te nemen en tot wat meer eendracht komen, in plaats van het eindeloze gekibbel en het verlammende onderlinge wantrouwen. May the force be with us, Europeans.

De NAVO staat voor een existentiële crisis, maar krijgt in de toekomst (veel) meer budget, terwijl de uitbreiding met Zweden en Finland een substantiële versterking inhoudt.

Naar de grootste verliezer hoeven we niet lang te zoeken. Met president Zelensky had de rancuneuze Trump overigens nog een apart appeltje te schillen, omdat eerstgenoemde destijds openlijk weigerde om mogelijk incriminerende informatie over de familie Biden over te maken. De Oekraïense president moet nu spitsroede lopen tot groot vermaak van de Russische toeschouwer.

De opmerkingen van Amerikaanse president in de richting van Oekraïne tarten intussen iedere objectieve waarneming en dat op ieder vlak. Dergelijke scheldtirades vormen nog maar het begin van wat ons nog te wachten staat. Om de komende 4 jaar voor u enigszins leefbaar te houden geven we u graag een tip om zijn groteske uitspraken te decoderen en er de effectieve boodschap in te zien: Neem nooit letterlijk wat hij zegt, maar neem het wel altijd ernstig.

Maar de boer, hij ploegde voort.

Op de financiële markten haalt men intussen gelaten de schouders op en wordt bij dergelijke ontwikkelingen er meewarig geschuddebold. De aandelenbeurzen blijven inmiddels niet bij de pakken zitten en laten liever de cijfers spreken waaruit men duurzame, positieve trends te ontwaren. Mits voldoende geduld en incasseringsvermogen om de tussentijdse tegenslagen te overstijgen en een stevig stel zeemansbenen om zwaar weer te doorstaan lukt dat overigens aardig.

Ondanks de geopolitieke onrust en de oplopende vrees voor een nieuwe golf van inflatie[ii] klom de S&P-500 index toch tot een nieuwe recordhoogte, hiertoe geïnspireerd door de publicatie van de ondernemingswinsten over het vorige kwartaal.

Met een jaar-op-jaar toename van de Amerikaanse bedrijfswinsten met 16,9% levert het vierde kwartaal van 2024 het beste resultaat sedert het uitzonderlijke sterke cijfer uit het laatste kwartaal van 2021, weliswaar met grote onderlinge verschillen tussen bedrijven.

De grootste positieve verrassingen bevinden in de sector van duurzame goederen, bij de industriële bedrijven en bij de financiële instellingen en niet in de technologiesectoren, zoals dit traditioneel het geval was. Ook de Europese bedrijven leveren beter-dan-verwachte resultaten en omzetcijfers, maar in mindere orde van grootte dan in de VS.

De lange termijntrends en de dominantie van de Amerikaanse bedrijven (zeker wat betreft de technologie) vormt al lang geen nieuws meer.

Maar de periode sedert het jaarbegin bevat enkele opvallende verrassingen. Het meest in het oog springend is wellicht de onverwachte outperformance van de Europese beursindices, die niet zo lang geleden nog als een bedreigde diersoort werden beschouwd omwille van de dreigende tarievenoorlog met de VS. Een zucht van opluchting omdat er minder invloed zou zijn van Amerikaanse importtarieven dan oorspronkelijk gevreesd? Deels wel, maar dat zou al te voorbarig zijn.

Wind in de bancaire zeilen.

Er gaat echter meer achter schuil achter deze beursbeweging. Over deze zeer korte maar toch markante periode sedert de Weense Filharmonie haar meest recente nieuwjaarsconcert heeft ingezet, zijn er meerdere Europese sectoren die hun Amerikaanse tegenhanger voorlopig het nakijken geven, zij het in beperkte mate.

Met een verschroeiende versnelling troeft de sectorindex van de Europese commerciële banken echter zowat alles en iedereen af sedert het jaarbegin. Zelfs de machtige Amerikaanse technologie-aandelen zijn momenteel geen partij voor het Europese bancaire geweld. Ook wanneer men een eerder startpunt neemt, zoals bijvoorbeeld 01/01/2021 (net na het Corona-debacle) presteert deze bankindex in dezelfde orde van grootte als de Fang-index, nochtans de kwiekste van alle Amerikaanse beursindices.

Verbazend, horen we zeggen. Terecht, want de context is op het eerste zicht niet speciaal in het voordeel van de Europese banksector en noopt zelfs tot verdere besparingen om de investeringen mogelijk te maken die de bancaire omgeving veilig kunnen houden tegen cybercriminaliteit en de nodige automatiseringsinspanningen te leveren.

De basisoorzaak voor deze opmerkelijke (verdere) groeispurt van de bankaandelen is echter snel gevonden en speelt zich voornamelijk af aan de passiefzijde van de bancaire balans. Het sterk opgelopen verschil tussen de financieringskosten en de interbancaire rente heeft geleid tot een de verdubbeling van de financiële marge die haar beurt leidt tot een uitzonderlijke stijging van de bancaire bedrijfswinsten.

De sterke toename van de financiële marge van de Europese banken moet wat nader verklaard worden. De renterisico’s op een bancaire balans dienen strikt onder controle te worden gehouden. Anders zou kapitaal van iedere bank bij de minste rentestijging onmiddellijk geërodeerd zijn[iii]. Dit probleem kan echter makkelijk onder controle[iv] worden gehouden met renteswaps.

In technische termen: De lange termijn rente op hypotheek- of bedrijfsleningen die de bank uitgeeft, wordt afgedekt met een payerswap[v]. Dit is een gratis beschikbaar financieel instrument, dat er op basis van een gestandaardiseerd contract voor zorgt dat de bank de gemiddelde Europese LT-rente betaalt en de gemiddelde interbancaire kortetermijnrente ontvangt. In de juiste verhouding aangebracht kan men het renterisico hiermee volledig neutraliseren.

De financiële marge van een bank wordt dan bepaald door het volgende optelsommetje: De opbrengstrente van de uitstaande kredieten en de obligaties die de bank in portefeuille houdt minus de gemiddelde lange termijnrente plus de ontvangen kortetermijnrente min de financieringskosten (die voor een belangrijk deel bestaan uit de vergoeding voor spaardeposito’s.)

Te moeilijk? Lees het nog een keertje…

Simpel, niet? Het verschil tussen de eerste twee termen is de kredietmarge. Deze is licht stijgend maar de kredietgroei in Europa is zeer beperkt, zodat hieruit geen fundamentele invloed uitgaat op de bancaire winsten.

Maar de twee laatste termen kennen een ongeziene evolutie. Door de afdekking van haar renterisico ontvingen de Europese banken de sterk opgelopen interbancaire rente (die op zeer korte tijd steeg met 4,5% tussen juni 2022 en september 2023) terwijl haar financieringskosten veel minder stegen omwille van de vrij stabiele vergoeding op spaardeposito’s en de Europese spaarvolumes bleven aanzwellen.

Grafiek: Evolutie van de Europese bancaire winsten

De sterk oplopende financiële marge, toegepast een toenemend volumes leidden tot een onverwachte stijging bancaire winsten, die nu ten volle tot uiting komt. Vergeet echter niet dat de beleidsrente van de ECB intussen is afgenomen tot 2,75% en verwacht wordt verder af te nemen met 50 basispunten over het komende jaar.

Bij een vergelijking van de belangrijkste Europese beursgenoteerde banken vallen vooral de grote onderlinge verschillen op[vi]. Niet iedere bank wist deze gunstige omgevingsfactoren om te zetten in beurswinsten. We houden voorlopig een relatief hoge positie in Europese banken aan, zonder het plaatje op langere termijn uit het oog te verliezen.

[i] Want zij kiezen de grootste en werpen dan met de stenen.

[ii] Men gaat er eenduidig vanuit dat het invoeren van importtarieven, de Amerikaanse inflatie zal aanzwengelen.

[iii] Stel bijvoorbeeld dat een bank een gemiddelde looptijd van 9 jaar aanhoudt op de actiefzijde van haar balans, waar verstrekte kredieten aan bedrijven, hypotheekleningen en aangekochte obligaties zich bevinden. Op de passiefzijde van de balans bevinden zich onder meer financieringsbronnen, zoals spaardeposito’s van klanten en aangetrokken leningen op interbancaire leningen. Stel dat de gemiddelde looptijd hiervan 2 jaar is. Het bancaire kapitaal is gemiddeld zowat 3% van de totale activa. Bij een renteopstoot van 1% zijn de verliezen dan ongeveer 7%, meer dan het dubbele van het beschikbare kapitaal. Zelfs een beperkte rentestijging van een half procent is van aard om het volledige kapitaal weg te blazen. Dit kan men vanzelfsprekend niet toelaten.

[iv] Dit probleem kan gemakkelijk worden opgelost via ruim beschikbare financiële derivaten. Maar bepaald met renteswaps. Bijzonder handige (zeg gerust, geniale) instrumenten die daarenboven gratis zijn. Hiervan staan er momenteel voor zo’n slordige 500.000 miljard US$ (!) uit op de kapitaalmarkten. Overbodig om te zeggen dat dergelijke derivaten erg populair zijn.

[v] De klassieke renteswaps komen voor in twee vormen: Payerswaps, die dienen om renterisico’s af te dekken en Receiverswap, waarmee renterisico kan worden genomen. Bij het aangaan van payerswap neemt de bank de plicht op om de lange termijnrente (over een gekozen looptijd) te betalen en de korte termijn (meestal op 3 of 6 maanden) te ontvangen. Bij een receiverswap gebeurt het omgekeerde. Initieel zijn beide contracten gratis. Nadien kunnen deze in waarde gaan schommelen, naargelang de bewegingen van de rentetarieven.

[vi] We onderzochten de beursprestaties van de 67 grootste financiële Europese instellingen over de laatste 5 jaar. De prijsindex van de Europese commerciële banken steeg over deze periode met ruim 70%.

De 4 banken met de grootste marktkapitalisatie (HSBC, UBS, Santander en Intesa) lieten beurswinsten optekenen van respectievelijk 63%,136%, 54% en 73%). De beste beursprestaties werden gerealiseerd door enkele Italiaanse middelgrote banken (Di Sondrio, BPM en Unicredit) en de (intussen overgenomen) Deense Spar Nord bank die meer dan 200% opbrachten. De minste prestaties kwamen van Credit Agricole, KBC, Lloyds en Raiffeisenbank, met respectievelijk “slechts” 16%,14%, 12% en 8% beursreturns over de laatste 5 jaar.